�����������u���Ї����S������ȫ��Gɫ�����Ј�

| ���ߣ��w�r�_���H���f��˾ | 2025-12-02 10:07:36 ��x����558 |

�S��ȫ�����촬�Ј����w����څ�������|�ھGɫ����Ͷ�Y�ϵđB��Ҳڅ��֔�������ȼ�ϴ���������ӆ�ι������@����������������ɭ�����½yӋ����������1-10��ȫ��Ӌ1392��6460�f�������´�ӆ���У����_359��3140�f���������ȼ�ϴ�����ռ���_����43%������ȥ��ȫ���45%����ӆ�rֵ��Ӌ�㣬����1-10��ȫ�����촬Ͷ�Y��Ӌ1225�|��Ԫ�����ȼ�ϴ���ӆ�rֵ582�|��Ԫ���s�������4117�|Ԫ����ͬ���µ�39%����ռ�����_����47.5%��

��������ȼ�ϴ���ӆ�ΰ���LNG������175��2340�f�������״�������57��620�f������LPG������17��70�f���������������4��10�f�������Լ�늳�/��τ������M����112��150�f������

����������ȼ�ϴ������´�ӆ������ռ����һ·��������2016��H8.2%�ϝq��2021���32%��2022����_��ʷ����ߵ�54.8%����2023��һ�Ȼ�����41%֮��2024�������»ص�45%��

�Դ��S�����ԣ�������ɭ�Ĕ����@ʾ��2025��10�µ����ȼ���´�ӆ��ȫ�����Ї����S�нӣ���Ӌ10��18.34�fCGT������LNG�pȼ�ϴ�5��10.41�fCGT���״��pȼ�ϴ�3��6.4�fCGT��늳�/��τ�����2��1.54�fCGT��

����������ɭ�Ĕ��������w������λӋ�㣬����Ŀǰ���\�I������܉�ʹ�����ȼ�ϻ����M�b�ô����ı����ѽ���ߵ���9.1%������2017���2.6%��2024�������6.5%���ڬF�п�Ӌ2659�����ȼ�ϴ����У�����1515��LNG��������87�Ҽ״���������148��LPG��������773��늳�/��τ������M��������߀��296�Ҳ�������ȼ�ϡ�

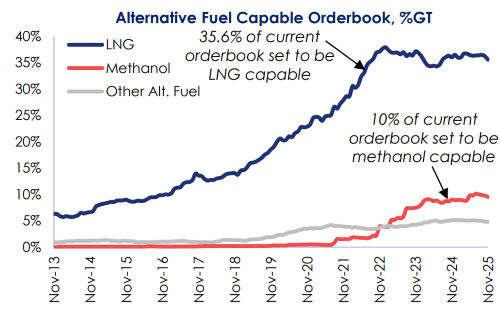

�����ֳ�ӆ���У����ȼ�ϴ���ռ�ȸ����_����50.0%������2017���11.4%��2024�����48.8%������λӋ�㣬�ֳ�ӆ����35.6%��LNG��������992�ң���9.5%��״���������332�ң���1.9%��LPG��������139�ң�������߀�мs2.9%���s539�ң�ʹ���������ȼ�ϣ����а���36�Қ�ȼ�ϡ�57������ȼ�ϡ�43�Ұ�ȼ�ϡ�21������ȼ�Ϻ�517��늳�/��τ������M���������ȼ�ϴ����ֳ�ӆ�ο�Ӌ2002�ҡ�

�S��δ��ȼ���x��IJ����U�����ȼ���A����������Ҳ�ڲ������ӡ�Ŀǰ���\�I�������617�Ҵ���LNG-ready�����ֳ�ӆ��߀��234�ң�ͬ�r���ֳ�ӆ������311�Ұ�ȼ���A����ammonia-ready������746�Ҽ״�ȼ���A����methanol-ready������19�Қ�ȼ���A������

�c��ͬ�r��DNV�����ȼ�϶���(AFI)����ƽ�_���½yӋָ��������10�����ȼ�ϴ����´�ӆ�ι���30�ҡ�����26�Ҟ�LNG�������b�䴬������߀��4�Ҟ�״���������������3�Ҟ��ʹ���

2025��ǰ10���£����ȼ�ϴ����´�ӆ���ѽ��_����222�ң�����LNG������147�ҡ�ռ�ȼs67%���o�S���Ąt�Ǽ״�ȼ�ϴ�������Ӌ47�ң�����ӆ�ΰ���LPGȼ��LPG�\ݔ��19�ҡ���ȼ�ϴ���5�Ҽ���ȼ�ϴ���4�ҡ����b�䴬ռ��2025�����ȼ�ϴ�����ӆ������65%��

DNVָ�����mȻ�������ȼ�ϴ����´�ӆ���^2024��ͬ���½���52%�����@��Ҫ�w�������w���촬�Ј����Fƣܛ�������Ј������ȼ�ϴ������dȤ�½����c��ͬ�r���I�猦���ȼ�ϻ��A�Oʩ��Ͷ�Y���ڲ������M��10�·��´�ӆ��������4��LNG��ע����2�Ҽ״���ע����

DNV����ȫ��Ó̼���OJason Stefanatosָ����“���˹�����ǣ��M�ܱO�������Դ��ڲ��_���ԣ������\�I����坍ȼ���^�ɵ�څ�����f���̡��@Щ��ӆ�α����������ИI����ŷź��\��Q�����D�͵ĵĄ�����Ȼ���š�”

��һƪ �������\�������Լ��ƿ܇�(�ƿ܇���\������)

��һƪ ���v�A��ʹ�^���{��δ���Ї��羳С������23%��ֵ��