2023����H���\(y��n)�Ј�����

| ���ߣ��w�r(sh��)�_(d��)���H���f��˾ | 2023-06-21 ��x��(sh��)��908 |

����2023��ȫ���\(y��n)ݔ�Ј�����cչ��

����01 ȫ���Ј��l(f��)չ���

������һ�����\(y��n)�Ј��ӿ��(f��)�K��؛�\(y��n)�Ј����F(xi��n)����

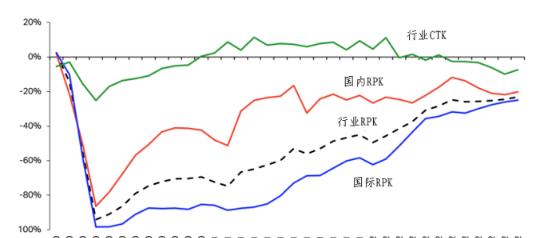

���������a(ch��n)ָ��(bi��o)�������\(y��n)������������ȫ�����(sh��)������m(x��)�_���_�뾳���ƣ�2022���ÿͳ�����Ը�ߝq��ȫ�տ��\(y��n)�֏�(f��)���^��(qi��ng)�š�ȫ���������(RPK)�֏�(f��)��2019���68.5%�����Ї��HRPK�֏�(f��)��2019���62.2%���^2021��ͬ�����L152.7%�����^�ڇ��H�����д��ڲ��_���ԣ�����(n��i)����Ļ֏�(f��)Ҫ���ڇ��H���࣬2022�����(n��i)RPK�ѻ֏�(f��)��2019���79.6%���^2021��ͬ�����L10.9%��؛�\(y��n)�������c���\(y��n)���ٻ֏�(f��)�đB(t��i)����ȣ��܇��H�ؾ����ξo���ӄ���ȫ��(j��ng)��(j��)���L�A(y��)�����{(di��o)��ȫ���Q(m��o)�����L�ž��Լ�ͨÛ����(d��o)�����M(f��i)�������½�������Ӱ푣�ȫ��؛�\(y��n)�Ј����F(xi��n)���ѣ�2022��؛�\(y��n)�����CTK���^2021���½���8.0%���^2019���½���1.6%������؛��������Ҫָ��(bi��o)��ȫ���³���ӆ����2022��10���ԁ�һֱͣ����ǰ������(sh��)��Ҫ��(j��ng)��(j��)�w���³���ӆ������ή�s��

����ȫ��RPK��CTK�^2019��ͬ��׃����r��(sh��)��(j��)��Դ��IATA

�����օ^(q��)���^��ȡ���뾳���Ƶą^(q��)�����\(y��n)�Ј��֏�(f��)�����I(l��ng)�ȣ������ǚW�ޅ^(q��)�M���ܵ�Omicron׃�����������Լ�����_ͻ���l(f��)�Ȳ�������Ӱ푣����W���ރ�(n��i)���W����������RPK�ѽ�(j��ng)�֏�(f��)��2019��ͬ�ڵ�84.2%��87.3%��ͬ�r(sh��)�������Ї���2022�������������ƣ����������^(q��)��Ŀ��\(y��n)�Ј��֏�(f��)�����������ރ�(n��i)RPK�H��2019��ͬ�ڵ�22.2%�����S��2022��11���Ї���(y��u)��������ش�ʩ����̫�^(q��)�I(y��)ጷų��e�O�ď�(f��)�K��̖��؛�\(y��n)�����������^(q��)�Ј����F(xi��n)�^�ã��^2019��ͬ�ڱ��փ�λ��(sh��)���L�����W�^(q��)�́�̫�^(q��)CTK���^����ǰ�����½�������-����������-�������W��-�������Ж|-���Ⱥ����^(q��)�ĺ���؛�\(y��n)�����^���¹�����ǰ��ˮƽ��

������Ҫ�^(q��)���g����RPK��CTK�^2019��ͬ��׃����(sh��)��(j��)��Դ��IATA

�����������\(y��n)�����o�����������ИI(y��)̝�p�����խ

������Ч��ָ��(bi��o)����2022�꣬ȫ�տ��\(y��n)�I(y��)��(w��)����λ���o��Ч�M���˳˿���������λ����(ASK)�֏�(f��)��2019��ͬ�ڵ�71.9%��ͬ�r(sh��)ȫ�ИI(y��)�����ʱ�����78.1%��ȫ������ʃH��2019��ͬ�ڵ�3.9��(g��)�ٷ��c(di��n)���Ŀ���؛�\(y��n)������(ACTK)������2022����\(y��n)����2021�����L3.0%�����Ї��H�I(y��)��(w��)���L4.5%���c2019����ȣ��\(y��n)���½�8.2%�����Ї��H�I(y��)��(w��)�½�9.0%��

���� 2020-2023����Ҫ�^(q��)�I(y��)��������׃����(sh��)��(j��)��Դ��IATA

�������������(chu��ng)ȫ���I(y��)����̝�p�~������խ��2019�꣬ȫ�I(y��)��(sh��)�F(xi��n)������264�|��Ԫ����2020��̝�p1377�|��Ԫ��2021��̝�p420�|��Ԫ��2022���A(y��)Ӌ(j��)̝�p69�|Ԫ�����б�����Ψһ������2022�ꌍ(sh��)�F(xi��n)ӯ���ą^(q��)���������������(n��i)�Ј��Ϳ�������������_��������������˾��ؔ(c��i)��(w��)��r��������˾����ȫ�ꌍ(sh��)�F(xi��n)99�|��Ԫ����������ȫ�������^(q��)�����f̎��̝�p��B(t��i)���ɴ˿�Ҋ���ڳ��Ї���և��ҷ��������D(zhu��n)���_�ŵ�2022�꣬��(f��)�K֮·��Ȼ��֮���ס�

���H���\(y��n)�����\(y��n)�M(f��i)���M(f��i)��ԃ↓

����������(li��n)ͨˮƽ�֏�(f��)���^(q��)���Ј��ֻ����@

�������¹����鱬�l(f��)��ȫ����\(y��n)(li��n)ͨ�ԣ�Air Connectivity���½���70%���ϣ�����2020�������ԁ�һֱ��(w��n)����(f��)�K��2022���^2021��ͬ�����L��16��(g��)�ٷ��c(di��n)��Ȼ�����\(y��n)(li��n)ͨ��Ŀǰ�Ե���2019��ͬ��17��(g��)�ٷ��c(di��n)�����У�����(n��i)�Ј��c���H�Ј����F(xi��n)�ֻ���ǰ���@Ȼ���Џ��ԣ�2022�����(n��i)�Ј����\(y��n)(li��n)ͨ�Ի֏�(f��)����2019��ͬ�ڵ�86.0%���c2020������ϸ��s9.5��(g��)�ٷ��c(di��n)�������H�Ј����\(y��n)(li��n)ͨ�Դ����H�֏�(f��)��2019��ͬ�ڵ�77.4%�����^2020�꼤���˽�30��(g��)�ٷ��c(di��n)����ӳ���������Ƶ�ȡ���͇��H�����Ј��������_�Ō����H�����\(y��n)ݔ�Ј��Ĵ̼����ø���(qi��ng)��

��������(n��i)�����H�Ј����\(y��n)(li��n)ͨ��׃����r��(sh��)��(j��)��Դ��IATA

����2022�꣬����(n��i)�C(j��)������Airport Pairs����(sh��)���ѻ֏�(f��)��2019��ˮƽ�����H��84.5%�ć��H�C(j��)���������֏�(f��)�����H����֏�(f��)�ٶ��h(yu��n)�h(yu��n)���

���� ����(n��i)�����H�Ј��C(j��)����׃����r��(sh��)��(j��)��Դ��IATA

�������ځ�̫�^(q��)���뾳���Ƴ��m(x��)�r(sh��)�g���L����K�˱��^(q��)����H(li��n)ͨ�ȵĻ؏�(f��)ˮƽ��2022��H�֏�(f��)��2019��ͬ�ڵ�52%�����@����������^(q��)���W�ޡ������Լ������ͼ��ձȅ^(q��)���(li��n)ͨ�Ȼ֏�(f��)��82%��84%��102%��

����02 �҇��Ј��l(f��)չ���

������һ�����\(y��n)�l(f��)չ�����A(y��)��

���������a(ch��n)ָ��(bi��o)�������¹ڷ�������_���Լ�����(n��i)��(j��ng)��(j��)���ٷž�Ӱ푣�2022���ԁ��҇������\(y��n)ݔ�������@�½��҄�(chu��ng)�����µ͡����\(y��n)���棬�����D(zhu��n)������2022�꣬�҇������\(y��n)ݔ�I(y��)�ÿ����D(zhu��n)��ͬ���½�40.1%��3913.7�|�˹�����Ї���(n��i)����ͬ�ȴ���½�40.9%��3804.9�|�˹�������H�����ÿ����D(zhu��n)��������ͬ�ڻ���(sh��)�^Сͬ������20.2%��108.8�|�˹�����\(y��n)ݔ������ȫ��ȫ�ИI(y��)����ÿ��\(y��n)ݔ��2.52�|�˴Σ��^2021���½�42.9%����2019���38.2%���֏�(f��)ˮƽ�^2021���½�28.6��(g��)�ٷ��c(di��n)��

�����ĽY(ji��)��(g��u)��(g��u)�ɿ�������(n��i)�����m������Ӱ푡�������䣬�����w�ڻ֏�(f��)֮·�ϣ�ȫ��ͬ���½�43.1%����(sh��)�F(xi��n)�\(y��n)ݔ��24984.9�f�˴Σ������H������Ȼ�O�����ޣ����H����ǰ����“�傀(g��)һ”����Ӱ푣�ʼ�K̎�ڵ�λ�\(y��n)�У��M��ͬ�Ȍ�(sh��)�F(xi��n)26%����������ȫ��H���186.1�f�˴ε��\(y��n)ݔ�������S���҇��������߃�(y��u)��“��ʮ�l”“��ʮ�l”���m(x��)�Ƴ����¹ڹ�����ʽ�l(f��)����̱�ʽ��ϵ�y(t��ng)���D(zhu��n)׃���I(y��)Ҳ��m(x��)ȡ��“�傀(g��)һ”�����������Ƶȇ��H���\(y��n)������(sh��)���ܿش�ʩ�����ӌ����H���\(y��n)����ă�(y��u)����ʩ�ȣ����H���\(y��n)�Ј����F(xi��n)��(f��)�K��̖��

�����҇��ÿ��\(y��n)ݔ���^2019��ͬ���¶�׃����r��(sh��)��(j��)��Դ������Ϣ����

�����ĺ����W(w��ng)�j(lu��)����2022�꣬����(n��i)�м~�C(j��)��������(sh��)�����棬�V���ѻ֏�(f��)������ǰˮƽ���������d2022���^2019�꺽����(sh��)���������ӡ��Ї��֖|���Ї����քe�֏�(f��)����ǰ��78%��88%�����ںͱ������քe�֏�(f��)��76%��66%���և���(n��i)���Ј�����2022���c2019������w�����Ҫ�w�F(xi��n)�ڇ��H������(sh��)�����档

����2019���2022���҇���Ҫ�м~�C(j��)��������(sh��)��

������(sh��)��(j��)��Դ��OAG Schedules Analyser

����2022�꣬�҇����H���\(y��n)�����W(w��ng)�j(lu��)���������ࡢ�Ӱࡢ���C(j��)�ȣ�(li��n)ͨ�ęC(j��)���͇��Ҕ�(sh��)���քe��88��(g��)��200��(g��)���քe�^2019����p����4��(g��)��107��(g��)�������W(w��ng)�j(lu��)ͨ�_(d��)���д��M(j��n)һ���֏�(f��)��

����������؛�\(y��n)�Ј����@�»�

���������a(ch��n)ָ��(bi��o)����2022�꣬�����鷴��(f��)����(j��ng)��(j��)���Љ����Ӵ�Ӱ푡���(d��ng)��؛�]���D(zhu��n)��ͬ���½�8.7%��254.1�|��������Ї���(n��i)����؛�]���D(zhu��n)��ͬ���½�25.9%��52.3�|��������H����؛�]���D(zhu��n)���tͬ��С���½�2.8%��201.8�|��������\(y��n)ݔ������ȫ�ИI(y��)���؛�]�\(y��n)ݔ��607.6�f����ͬ���½�17.0%���H��2019��İ˳ɣ��֏�(f��)ˮƽ�h(yu��n)����2021�ꡣ

�����ĽY(ji��)��(g��u)��(g��u)�ɿ�������(n��i)؛�\(y��n)�Ј��֏�(f��)ˮƽ�M(j��n)һ���½���2022�꣬����(n��i)����؛�]�\(y��n)ݔ��343.76�f����ͬ���½�26.1%��ռ������56.6%����2019��ͬ�ڵ�67.2%������2019����߳ɣ��֏�(f��)ˮƽ�^2021���½�23.8��(g��)�ٷ��c(di��n)�����H����؛�\(y��n)�����^����ǰ���ֽ���λ��(sh��)���L���w�F(xi��n)������(qi��ng)���g�ԣ�ȫ����H����؛�]�\(y��n)ݔ��263.87�f����ͬ���½�1.1%��ռ������43.4%����2019��ͬ�ڵ�109.1%��

�����ĺ����W(w��ng)�j(lu��)�����҇���˾؛�\(y��n)(li��n)ͨ����73��(g��)���^2021�������6��(g��)������ȫ؛�C(j��)ͨ��42��(g��)��������5��(g��)��(li��n)ͨ“һ��һ·”��������50��(g��)��ͬ�ȃ�����1��(g��)������2022���҇�����(d��o)�ć��H�͵^(q��)�M��؛�\(y��n)�����L�B(t��i)�ݺã�����“һ��һ·”�������ҵ�؛�]���_(d��)63.4�f����ͬ������4.3%����2019��ͬ�ڵ�119.3%������“RCEP”���ҵ�؛�]���_(d��)76.3�f����ͬ������2.1%����2019��ͬ�ڵ�115.7%������“�ϺϽM��”���ҵ�؛�]���_(d��)15.2�f����ͬ������24.6%����2019��ͬ�ڵ�101.2%��

����������Ч��ָ��(bi��o)̎�ڵ�λ

����������������ʺ��d�\(y��n)����r����2016-2019�꣬�҇������\(y��n)ݔ�I(y��)��������ʺ��d�\(y��n)�ʻ����S����80%��70%����ˮƽ����2020��2���½����s50%ˮƽ���S���°����Ј��Ļ֏�(f��)����(d��ng)�����������ƽ����(sh��)��70.5%��2021��С�������������������2022���ٴ��½���66.6%��2023�괺��(ji��)�������죨2023��1��21����27�գ�ƽ���������_(d��)76.0%���A(y��)Ӌ(j��)2023��ȫ������ʌ��S�����\(y��n)����ď�(f��)�K�����Lڅ�ݡ����^���ԣ������d�\(y��n)��������l(f��)�����m�����½��������������������^С��2022�꣬�����d�\(y��n)��65.0%���^2021��ͬ���½���1.8%��

��������I(y��)��(j��ng)�I���濴�������ԁ����\(y��n)ݔ������m(x��)���ԣ����չ�˾���C(j��)��������I(y��)���\(y��n)�I���y���I(y��)�l(f��)չ�ܵ�ǰ��δ�еľ�_�����M�����g���Ј����^�|�������l(f��)չ�����֏�(f��)����2022�����������Ӱ푣���֮����_ͻ��(d��o)���̓r(ji��)�����Լ�“3.21”�|��MU5735�������w���¹ʣ����Ј��֏�(f��)����ܴ졣2020�ꡢ2021�ꡢ2022��ȫ�ИI(y��)̝�p�քe�_(d��)��974�|Ԫ��842.5�|Ԫ��2160�|Ԫ������ȫ�ИI(y��)��Ӌ(j��)��̝��4000�|Ԫ�����֮�£�2017-2019�꣬ȫ�ИI(y��)�������~��1730�|Ԫ��

����03 �΄�����

������һ����(j��ng)��(j��)���н��ͺ������M(f��i)����

����ȫ��������ȫ�����θ�������(f��)�s���������Ÿ�ֳ��B(t��i)���Ĵ��£�ȫ��(j��ng)��(j��)�A(y��)�ڲ������������_������������(qi��ng)����(j��ng)�Q(m��o)�����ɔU(ku��)���A���M(j��n)���տs�A�Σ�2022��ȫ����Ҫ��(j��ng)��(j��)�w��(j��ng)��(j��)���پ������A(y��)�ڡ�����(j��)IMF�A(y��)�y��2023��ȫ��(j��ng)��(j��)���٣���(sh��)�HGDPͬ�ȣ�����2.7%�����@����2021���6.1%��2022���4.9%��(li��n)�χ���2023�����罛(j��ng)��(j��)�΄��cչ���������^�،�2023�����罛(j��ng)��(j��)�������{(di��o)��1.9%������S��������2023�����R��(j��ng)��(j��)˥���L(f��ng)�U(xi��n)��

������(j��ng)��(j��)���L�Ǻ��ճ����������L�ĵ�߉���B�m(x��)��������ͽ�(j��ng)��(j��)�A(y��)�����Ќ���(y��n)�ؼs��ȫ��������M(f��i)���������M(f��i)�돽����(d��o)�¾������M(f��i)�����ij��m(x��)���䣬���M(f��i)�˶������ܵ�һ�����ƣ���Ӱ���˽���кͿ羳��̵Ⱥ������M(f��i)����Ļ֏�(f��)��

�����҇�������2023���҇���(j��ng)��(j��)�l(f��)չ���R���΄���Ȼ��(f��)�s��(y��n)���������տs�����o�_�����A(y��)���D(zhu��n)�����؉�����Ȼ�^���S�����������{(di��o)����2023���҇���(j��ng)��(j��)����ӭ���ߺ��(f��)�K����ʮ������Ƅӽ�(j��ng)��(j��)�\(y��n)�����w���D(zhu��n)���l(f��)չ�Ͱ�ȫ����δ������Ҫ������2022��ͻ���(sh��)���ú����߷����£�2023�꽛(j��ng)��(j��)����Ŀ��(bi��o)�^��5%���A(y��)Ӌ(j��)����(n��i)��Ч����ĔU(ku��)�ɞ麽�տ͡�؛�\(y��n)ݔ���L����Ҫ�(q��)�ӡ�

�����������ؾ�����(j��ng)���Ĕ_�y�Ј���(f��)�K

��������_ͻ������2022�꣬�ڶ���_ͻ���l(f��)�Ķ��O���ĭh(hu��n)���£��W�ˡ����ô�Ⱦ������_˹�P(gu��n)�]�I(l��ng)�գ������_˹���������ƣ����_˹�I(l��ng)���P(gu��n)�]���H����(d��o)��ȫ����D��Ҳ�������w���Ј�����ߺ����\(y��n)ݔ�ɱ����������O(sh��)Ӌ(j��)��·���x��併�c(di��n)�������ʹ���֚W��-���ޡ�����-������ͣ�w��2023���ԁ����W��ί�T����2�������ʮ݆�����_˹�Ʋô�ʩ��������mҲ���������ґ�(zh��n)�r(sh��)��B(t��i)���L��5�£�ͬ�r(sh��)��59��Ľ��ڰ�ȫ���h�ϵ����������c���ˆT���h�ӏ�(qi��ng)�������m��܊��֧�֡��ڮ�(d��ng)ǰȫ������“�̺�Ч��(y��ng)”δ������(f��)�K���A(ch��)����(w��n)�ı����£�����_ͻ�ij��m(x��)���غͶ�W�P(gu��n)ϵ���M(j��n)һ���������M(j��n)һ���_�yȫ��(y��ng)朡�����ȫ��Ͷ�Y���Q(m��o)�������(f��)�K���c���^�h(hu��n)��ͬ��׃���ĺ����\(y��n)ݔ�֏�(f��)�M(j��n)�Ȼ�?q��)������ž��?/strong>

�����������ķ������S���҇���(j��ng)��(j��)����İl(f��)չ����ȫ��(j��ng)��(j��)�еĵ�λԽ��Խ��Ҫ��2022�꣬�҇�GDP�����_(d��)121�f�|Ԫ(�s��18�f�|��Ԫ),��(w��n)������ڶ�,ռȫ��(j��ng)��(j��)�ı����A(y��)Ӌ(j��)��18%������GDP�����_(d��)25.5�f�|��Ԫ,�҇�GDP�ஔ(d��ng)��������71%���҇���(j��ng)��(j��)��������������(n��i)���Y(ji��)��(g��u)�ă�(y��u)��������ʹ���҇���ȫ��(j��ng)��(j��)�l(f��)չ�е�ռ�Ȍ��^�m(x��)��������ȫ��(j��ng)��(j��)���a(ch��n)���M(j��n)һ��Ӱ푡��ɴ��Д࣬�M�������M(j��n)�����Ʋá��P(gu��n)�����P(gu��n)�ļ����F(xi��n)һ�����ͣ�������֮�g�Ľ�(j��ng)��(j��)�_ͻ�c�����Ԍ����m(x��)�^�L�r(sh��)�g���������W�IJ��և��ң��^�m(x��)�ؚw��߅���x��������“ȥȫ��”��׃?y��u)?ldquo;ȥ�Ї���”���҇����挦���������ξքݸ��ӏ�(f��)�s�D�y����������������K���أ�����Ӱ��҇����H�����Ј���(f��)�K��

�����������̓r(ji��)�R�ʲ��ӌ�(d��o)�³ɱ��Љ�

�������ͳɱ��Ǻ��չ�˾����Ҫ�ijɱ�֮һ���sռ���ɱ���30-50%��2022���ԁ����ܽ�(j��ng)��(j��)���С��ؾ����Λ_ͻ�l�l(f��)����(li��n)����Ϣ�Լ�OPEC�p�a(ch��n)�Єӵ�����Ӱ푣����H�̓r(ji��)�����ʎ��ȫ��ʬF(xi��n)�ϰ������ϝq���°�����������ĵ�Vڅ�ݣ��c2021����ȣ�2022�겼����ԭ�̓r(ji��)���ϝq�˼s40%��ƽ��ÿͰ��100��Ԫ������OPECһ����ԭ�̓r(ji��)����2022��6��ͻ��120��Ԫ/Ͱ���������\(y��n)ݔ�ИI(y��)�ijɱ�������^���������ځ�����Ŀǰ�W���ȇ��ґ�(zh��n)��ԭ�̓�����̎�ښvʷ��λ���S��OPEC+�p�a(ch��n)������ԭ�ͷ������䌍(sh��)��δ��ȫ��(y��ng)��?q��)��M(j��n)һ���վo��ȫ����^��(j��ng)��(j��)�΄��߄ݻ���ԭ���������L���ޣ������D(zhu��n)������������ԭ���������L�Ծ���֧�λ��A(ch��)��ԭ�̓r(ji��)���?q��)��ԳʬF(xi��n)��λ��ʎڅ�ݣ�����m(x��)�P(gu��n)ע�䌦���չ�˾��(j��ng)�I�ɱ���Ӱ푡�

���������҇���˾���ԣ�2022���ԁ���ԭ�̓r(ji��)������ʎ������ŅR���µ�����˾��(j��ng)�I�����һ�����������ځ������S���҇���(j��ng)��(j��)�ޏ�(f��)������ŅR���A(y��)Ӌ(j��)����������������ˮƽ����˾���R�ąR���L(f��ng)�U(xi��n)��?q��)�������ጣ�����OPEC+�p�a(ch��n)�Լ����D(zhu��n)�͌������֧���£��A(y��)Ӌ(j��)ԭ�̓r(ji��)���Ԍ��ʬF(xi��n)��λ��ʎ���ڳɱ��ˌ���˾��(j��ng)�I���퉺�����R���L(f��ng)�U(xi��n)�����҇����չ�˾���R������Ҫ�L(f��ng)�U(xi��n)��Ӱ푃���������Ҫ���ء������\(y��n)ݔ��˾�ڲ�ُ�w�C(j��)�����͵ȷ���ͨ������R�Y(ji��)�㣬�����Ԫؓ(f��)��ռ���^�ߣ���Ŀǰ���չ�˾���ý������������M(j��n)�ЅR���L(f��ng)�U(xi��n)���_�IJ����^�٣��R���p��ֱ��Ӱ푹�˾�������A(y��)Ӌ(j��)2023�꣬����ŅR�ʌ��^�m(x��)�����{(di��o)�����B���̓r(ji��)���ӣ����չ�˾�ڳɱ�����Ȼ�Љ����سɱ��������������D(zhu��n)������δ��һ�Εr(sh��)�ڃ�(n��i)����Ҫ������

�������ģ���(j��ng)�Q(m��o)����{(di��o)��Ӱ푾W(w��ng)�j(lu��)����

�������¹����鱬�l(f��)ǰ�����ڳɱ������������Q(m��o)�ב�(zh��n)�����أ��҇��a(ch��n)�I(y��)�D(zhu��n)�Ƶē�(d��n)�n��Ȼ���ڡ���2020�꣬�҇�������(qi��ng)�����ķ�����ߣ��_��Made in China�ɞ���ȫ���(w��n)���Ĺ�؛�̣�����ˮa(ch��n)�I(y��)�D(zhu��n)�ơ���2022��������S���������߷��_���D(zhu��n)��څ�����m(x��)���������W�ˡ����ôĴ��������ձ��ȇ���������l(f��)������m(x��)ᘌ������t(y��)ˎ��оƬ��������늳صȺ���ƫ���ͮa(ch��n)Ʒ���_�Q(m��o)�ױ��o(h��)��ʩ��?q��)������������ϣ�������?y��ng)��w�ر����������ˇ���2022��11�£��_�e�ȥ�������S�M���a(ch��n)�����M(j��n)�Ƴ�оƬ����Ϣ�ɞ�2022��ȫ�Z����I(y��)�ĉ��S������_��δ�픵(sh��)��ȫ������I(y��)local for local���a(ch��n)ģʽ����Ļ�����ڲ��֮a(ch��n)Ʒ����(y��ng)朵�׃�Ӻ�Ó�^������֮��(n��i)�҇����]���k���dz���Ч�ػ������������P(gu��n)Ʒ���؛�\(y��n)������ܿ����µ���

����ͬ�r(sh��)����^(q��)��(j��ng)�Q(m��o)�f(xi��)���l(f��)�]��Ҫ���ã���W������(d��o)�Ľ�(j��ng)��(j��)����P(gu��n)ϵ�f(xi��)����EPA������ī�������f(xi��)�h��USMCA������̫ƽ�����P(gu��n)ϵ�f(xi��)����CPTPP�����^��Ч����^(q��)���w�����������ԏ�(qi��ng)����(bi��o)��(zh��n)�ߣ�������(qi��ng)���˚W��(li��n)�˃�(n��i)�����Q(m��o)���P(gu��n)ϵ��ͬ�r(sh��)���҇�����(d��o)�ą^(q��)��ȫ�潛(j��ng)��(j��)����P(gu��n)ϵ�f(xi��)����RCEP��Ҳ����Ч���ɞ�������Ҏ(gu��)ģ��Ӱ����������Q(m��o)�^(q��)�����P(gu��n)�����Q(m��o)�ױ�����ˮƽ���������M(j��n)�^(q��)���Q(m��o)��һ�w�������@Щ�^(q��)�����Q(m��o)�ׅf(xi��)���£��A(y��)Ӌ(j��)������r(sh��)���������W�ޡ���̫����^(q��)�����Q(m��o)�װ�K“���㶦��”֮�������@���^(q��)���(n��i)�Q(m��o)������Ⱥͺ����Q(m��o)��(li��n)ϵ�����m(x��)������

�������壩�뾳���Ʒ��ɴ��M(j��n)����֏�(f��)

��������������2021��11�½���ˌ�(sh��)ʩ����������н���������33��(g��)���ҵĽӷN�������������������_��߅������(d��ng)���������H�A(y��)ӆ��������ӣ��_(d��)������ǰˮƽ��72%���S����������(n��i)�Ј��ѽ�(j��ng)���F(xi��n)��(qi��ng)�ŷ���������(n��i)�������Ʊ�~�_(d��)2019��ˮƽ��93%���˺��������W���Ј��S�����й��Ƶķ������^���ُ�(f��)�K��

����협�(y��ng)�����΄ݺͲ���׃����2022����҇�����Ҳ�M(j��n)�����A�Σ����뾳�����{(di��o)�������ڴ��M(j��n)���H��������֏�(f��)��δ���������M(f��i)�������п��g���A(y��)Ӌ(j��)���H�ÿ������������������ͬ�r(sh��)�S�����뾳�C(j��)Ʊ�����P(gu��n)ϵ�������������������H�C(j��)Ʊ���w�r(ji��)����u���������ИI(y��)�l(f��)չ������ҕ���y(t��ng)�\(y��n)ݔ��ȫ�L(f��ng)�U(xi��n)�����������L(f��ng)�U(xi��n)�B�ӎ���������(zh��n)�����ÿ͡�؛���c�����ܴο������L�İ�ȫ���a(ch��n)��(zh��n)�䡣

����04 ǰ��չ��

������һ�����\(y��n)�Ј�

��������(j��)IATA���A(y��)�y��ȫ�տ��\(y��n)���������3%���ҵ����ُ�(f��)�K����2023��֏�(f��)��2019��ͬ�ڵ�85.5%����2024��֏�(f��)��2019���ˮƽ��Ȼ�����ڶ��ڃ�(n��i)���N�������أ��A(y��)�y�L(f��ng)�U(xi��n)�A�������С���ͬ�^(q��)��Ŀ��\(y��n)��(f��)�K�B(t��i)�������ֻ����������տ��\(y��n)������2023��֏�(f��)��2019��ˮƽ��������������Ж|�͚W�ޣ��A(y��)Ӌ(j��)����2024��֏�(f��)��2019��ˮƽ�������́�̫�A(y��)Ӌ(j��)��2025����ܻ֏�(f��)��2019��ˮƽ��

�����ć��H��(j��ng)�(y��n)�����҇����H���տ��\(y��n)�Ј��Ļ֏�(f��)����r(sh��)�g����ȫ��(j��ng)��(j��)���w��ã��A(y��)Ӌ(j��)�ڶ�����ĩβ�l(f��)������u���أ�ȫ��������ɇ��H�ÿ�������4000�f�˴����ң��֏�(f��)��2019���������ϡ�

����������؛�\(y��n)�Ј�

��������(j��)���Q(m��o)�M����WTO����2023��3�°l(f��)����؛���Q(m��o)���������ȫ���Q(m��o)��ָ��(sh��)�ѵ���92.2���h(yu��n)���ڻ���(zh��n)ֵ100��������Ʒ�Q(m��o)�����L������ͬ�r(sh��)�S��ȫ��(j��ng)��(j��)�A(y��)�����{(di��o)��WTO��2023����Q(m��o)�����L�A(y��)�y�H��1.0%������؛�\(y��n)�Ј�ǰ�����ݘ��^��؛�\(y��n)Ҏ(gu��)ģ�����m(x��)ή�s��IATA�A(y��)Ӌ(j��)2023��ȫ��؛�\(y��n)�����M(j��n)һ���½�����?q��)����?019��5.6��(g��)�ٷ��c(di��n)��

�����M�ܺ��������տs�����҇�����(y��ng)��g�Ԫq�ڣ����ܳʬF(xi��n)С���������½��B(t��i)�ݣ��A(y��)Ӌ(j��)2023���҇����H����؛�\(y��n)ͬ���½�1%���ң�������ɼs260�f���\(y��n)ݔ������2019���107%���ҡ�

��������������ˮƽ

����IATA�A(y��)Ӌ(j��)2023��ȫ�I(y��)���댢�_(d��)��7790�|��Ԫ�����֏�(f��)��2019��ͬ�ڵ�93%���ң�؛�\(y��n)����ռ���I�յķ��~��2021��һ���_(d��)��40%�Ěvʷ���ˮƽ���A(y��)Ӌ(j��)2023��؛�\(y��n)������~���M(j��n)һ������20%���ң������h(yu��n)��������ǰ��10-12%����ˣ���δ��һ�Εr(sh��)�g��(n��i)������؛�\(y��n)�A(y��)Ӌ(j��)���^�m(x��)���ƄӺ��չ�˾�����ؔ(c��i)��(w��)���F(xi��n)����l(f��)�]��Ҫ���á��ИI(y��)Ҳ����(sh��)�F(xi��n)��2019���ԁ��״�ӯ�������47�|��Ԫ�ă����������c��ͬ�r(sh��)��2023�꺽�I(y��)��Ȼ���R�����L(f��ng)�U(xi��n)��������Դ�r(ji��)��(w��n)����ȫ��(j��ng)��(j��)���L�ž��Լ��ؾ����Λ_ͻ�ȣ����չ�˾���轨����(w��n)�̵�ؔ(c��i)��(w��)���A(ch��)���`���{(di��o)���̘I(y��)ģʽ���ԑ�(y��ng)��δ�����ܳ��F(xi��n)�ě_����

��һƪ ɳ�ذ��݇��H�������_(d��)�������ŵúͼ��_(d��)�Ƴ���(d��ng)���_(d��)������ȡ������(w��)

��һƪ ���HС������������ܳ��^���ٿ�

(li��n)����f ���H���\(y��n) ���H؛�\(y��n) ���H���\(y��n) ���H���� FedEx FedEx���f FedEx���H���f TNT TNT���f TNT���H���f DHL DHL���f DHL���H���f UPS UPS���f UPS���H���f EMS EMS���H���f �Ї��]�����f���� �]�����մ�� �]�����SAL �]�����\(y��n)ˮ�· �]��E�ؿ� �]��E�]�� ��ɽ�^(q��)�����l(xi��ng)��鐴塢�]�ꡢ�����ӡ��L� ���H�ļ� ���H���� �Ї�(li��n)����f fedex؛�� ���H؛�� UPS���f��������҈@ ���H��ҹ�˾ ���f�����\(y��n)����(w��) | FedEx �Ї� ���f�r(ji��)��� UPS��(b��o)�r(ji��)�� UPS���f��ɽ�^(q��)վ�c(di��n) UPS�Ї���ꑹپW(w��ng)�����ۿۃr(ji��)�� UPS���H؛�\(y��n)�پW(w��ng) UPS���H���\(y��n)�ٷ��W(w��ng)վ �������H���f��˾ ���H���f������ ���H���\(y��n)������ ���H���\(y��n)������ ���H؛�\(y��n)������ ���H���������� �w�r(sh��)�_(d��)���f������ �w�r(sh��)�_(d��)���H���f������ ���H�\(y��n)ݔ��

�����H���f���]���w�r(sh��)�_(d��)���f���I(y��)������H�\(y��n)�ͷ���(w��)���鹫˾�͂�(g��)���\(y��n)ݔ���ļ�؛��˽����Ʒ�������\(y��n)��DHL��DHL����������DHL������DHL����������DHL���f������DHL���H���f��DHL���f����������DHL���f������TNT����������TNT����������TNT���f����������TNT���H���f����������TNT���H���f��EMS������EMS���f������EMS���H���f��EMS���H���f����������FedEx��F(xi��n)edEx����������FedEx���f��F(xi��n)edEx���f����������FedEx���H���f����������FedEx���H���f��˾����������(li��n)����f�������]��EMS���H���f��˾�I(y��)��(w��)���]�����H������]�����H���\(y��n)����(w��)���������H���\(y��n)��˾���������H؛�\(y��n)��˾����(w��)���������H���\(y��n)��˾���������H������˾����(w��)�����H����\(y��n)ݔ����(w��)��dhl���H���f��ԃ_fedex���H���f��ԃ_ems���H���f��ԃ_tnt���H���f��ԃ_tnt���f��̖��ԃ_tnt���H���f_tnt���f��ԃ_dhl���f��ԃ_dhl���H���f�Ԓ_fedex���H���f�Ԓ_fedex���f��ԃ_(li��n)����f��̖��ԃ_(li��n)����f�Ԓ_(li��n)����f��ԃ_(li��n)����H���f_ups���f��ԃ_ups���H���f��ԃ_ups���H���f_ups���f�Ԓ_ems���H���f�r(ji��)���_���H؛�\(y��n)����_��(b��o)�P(gu��n)�c���H؛�\(y��n)_���H؛�\(y��n)������˾_���H���\(y��n)�r(ji��)��_���H���\(y��n)��˾_���H��ҹ�˾_�������H��ҹ�˾_���H��ҹ�˾��

�w�r(sh��)�_(d��)���f��һ�҇��H�\(y��n)ݔ������˾����Ҫ������H���f����(w��)��������������EMS��FedEx��DHL��UPS�ȡ��w�r(sh��)�_(d��)���f�ṩ���պͺ��\(y��n)����(w��)���r(ji��)��(y��u)�ݸ��_(d��)80%������(w��)�������wȫ����(n��i)���ļ���؛���\(y��n)ݔ�����⣬�w�r(sh��)�_(d��)���f߀�ṩ���H���\(y��n)�����H���\(y��n)�M(j��n)���ڡ����H���f�����H��������H؛�\(y��n)�ȷ���(w��)���Լ����H������ԃ����(w��)���oՓ�ǂ�(g��)��߀�ǹ�˾���w�r(sh��)�_(d��)���f�����ṩȫ���\(y��n)ݔ�ļ���؛��ķ���(w��)���M�㲻ͬ�͑����\(y��n)ݔ����

�w�r(sh��)�_(d��)���H���f��˾���Ї�ֱ�w���f����(d��ng)���ϾW(w��ng)�����M(f��i)�Ѓ�(n��i)��؛���ṩ���I(y��)���b������˾��ע���Ї���������صć��H�I(l��ng)����f���_���˶���]�����f�������_���˶��l�����r(ji��)���ĺ�����

���fems�ă�(y��u)�ݣ������V���r(ji��)��(y��u)�ݣ����f�������������b��Ь���������������P����ĩ�����ƣ�ˎƷ��ʳƷ������Ʒ��������ļ����҂����\�����^��(sh��)�ݵăr(ji��)��������fÿһ��(g��)������

�Ї����ձ����n�����f���r(ji��)���^��(y��u)���^��(sh��)�ݣ��r(sh��)Ч�졣

�Ї������ô���؛�����p�塣

�Ї�������ʳƷ���o(h��)�wƷ����Ӯa(ch��n)Ʒƽ��܇������Ʒ �����p�塣

�Ї����¼��£�̩����Խ�ϣ��R��������ӡ��������������կ�������e���f�� 3-4��(g��)�����յ��_(d��)��

�Ї����������������m��Ӣ��������������m���f����ϣ�D���f������ʿ���f���������f�������������f���������r(sh��)���ݿˣ����m���W����,�Rɭ����˹�工�ˣ�˹�����၆����Ó�S������ɳ�၆�����_���������𣬷��m��Ħ�{�磬���m���������������������o(h��)�wƷ��ʳƷ�����ƣ���Ӯa(ch��n)Ʒ�����p�塣

�Ї����Ĵ���������늳أ��Ƅ��Դ��ƽ��܇������܇�������p��r(ji��)��(sh��)�ݣ��gӭԃ�r(ji��)��

�Ї���ӡ�ȿ��f�����ϓ���f�����ϼ������f�����ͻ�˹̹���f��

�Ї����ŰͿ��f����ī������f��������͢���f�����������f��

�Ї���ȫ��ֵ^(q��)���M(f��i)���Tȡ��������˾������Ʒ�������ڹٷ��W(w��ng)վ24С�r(sh��)��ۙ��ԃ��ȫ��(y��u)�|(zh��)����(w��)��

�w�r(sh��)�_(d��)���f��һ�ұ������H���f��˾������FedEx��DHL��UPS��EMS��TNT�ȶ�҇��H���f��˾���ṩ���f�����\(y��n)�����\(y��n)��؛�\(y��n)�������ȷ���(w��)�����H����r(ji��)��(y��u)��80%��֧�־��|����S���M(f��i)���Tȡ������Q�M(j��n)����؛Ʒͨ�P(gu��n)���}�������^(q��)����ԃ����ƽ�^(q��)����(w��)վ����ꖅ^(q��)����(w��)վ�����d�^(q��)����(w��)վ��DHL�������|�Dž^(q��)����(w��)վ��EMS��������ɽ�^(q��)����(w��)վ��FedEx�������S�_�^(q��)����(w��)վ������^(q��)����(w��)վ���T�^�Ϸ���(w��)վ��ʯ��ɽ����(w��)վ��TNT������ͨ�݅^(q��)����(w��)վ��UPS���������Dž^(q��)����(w��)վ�����H���f��˾�����Q(m��o)��CBD ������·���Ļݣ��p�������ɣ��˼҈@���V���T�������֣��|����w�������֣����V�F(tu��n)�Y(ji��)������ꖹ��@�����Ҙǣ������ͣ����ӵ꣬��ɯ����Ԫ��չ�����κӣ���������ƽ�֣�����f��̫ꖌm����ˎ�ӣ���ؑ�����\(y��n)�壬���ۘ�С�P(gu��n)����ɳ�����W�\(y��n)�壬���ͣ�С�I����������V�I����Է�����ҵأ���ɽ�ӣ����ɘ��_·�����C(j��)�����|�Σ�Ҧ�҈@��ˮ���ӣ���ˮ�@�������K��ʯ��I��ʮ�ﱤ���t�R�����Ӟ����߱��꣬�����f���p���I�����f����ĥ�������^�������f��ʮ����꣬С�t�T�������߅�����P(gu��n)�壬������W(xu��)�����A��W(xu��)������ڣ��ϵأ������죬�����^�������죬��ӣ������f���W(xu��)Ժ·��֪��·��ĵ���@����������̫ƽ�f���E�T���p�ܘ䣬�����W(xu��)�������R������£�κ���壬��ʯ��������@����·������ʼҿڣ�܊�������������f��·������ɣ�����·�������f�������£���壬�ļ��࣬��ɽ�����o(j��)�ǣ��K�ݘ��K�ݽ֣��fȪ�ӣ��f������Է���R�B�ݣ���������������߅���|ֱ�T���|ֱ�T�⣬��ƽ�Ӻ�͌m�������T�������ڣ��|��ʮ�l�����\(y��n)�}��������T�������T������վ������������ɽ�����пڣ�ɳ�����|�Σ��|�ģ��|����߅����ֱ�T��܇���f���و@�����f�f�������T�����ģ�չ�[·���������ڽ֣����Σ����T����䁿����eˮ̶��С���죬�½ֿڣ��R�飬�Ęǣ��ذ��T����(f��)�d�T�������T���϶Yʿ·��ʲ�x����ľ�صأ�����ӣ�������߅�� �����T��ǰ�T�������磬�V���T���|���У����A�£��w���^·�������ڣ��쉯�������T����?zh��)����������ǣ�������߅���V���T����V���T����(n��i)�쌎�£��R�B�����tɏ���������ϲˈ@�����^�@���V·��ţ�֣��L���֣������T������ֵ������пڣ���Ȼͤ�����пڣ����������řڣ���ƽ�T��������߅������վ��̫ƽ��������S�_·�������������f���R�Ϙ��L���꣬�ƍ�������أ��S�_�w���^�����ɘƼ��@�^(q��)�����繫�@�����l(xi��ng)����Ȫ�I���ˑ��I�����_�@���Ұ��T���ݘ����ľ�؈@���°l(f��)�أ��w���ڣ��Έ@�����ҸG�����S�ܣ����T�����f���|�F���I���ɉ��£��μ��f����t�T�������f������꣬�R�ұ������T����Է���|�ߵأ����x���S�_��߅�����P(gu��n)�����P(gu��n)�h(hu��n)�u����혣����A��֣�ͨ�ݱ�Է��������@���ſØ䣬��@�������R����Ђ}�����T�����f���|�P(gu��n)���\(y��n)�Ӵ�֣�����Ҟ�����ͨ�p܉�ؾ������Ļ��@��º�ǣ��R�x��ͨ����߅���ˌ�ɽ����Ȫ·�����ȣ����������T�ڣ��˽ǣ���ɽ�����f���ųǣ��O���@����픽֣�ģʽ�ڣ������磬��ɽ���˴�̎��ʯ��ɽ��߅���Lꖣ����l(xi��ng)��鐴壬ӭ�L(f��ng)���]�꣬�n��ӣ���ɽ���P(gu��n)����ɽ��߅����ͨԷ����ˮ�|С�ڣ����I��С��ɽ�����ң������^�����ɣ��DZ���ɳ�ӣ����ƣ�ꖷ����Ͽڣ����ϣ���ƽ�h�ǣ���ƽ��߅�����f���f�m����͈@...������ȫ�����w���������Tȡ�������H���f-�w�r(sh��)�_(d��)���f_�鹫˾����(g��)���ṩȫ����f�����H���\(y��n)����(w��)�����I���ļ���؛��M(j��n)���ژI(y��)��(w��)���\(y��n)ݔ������fedex��DHL��UPS��EMS���w�r(sh��)�_(d��)���f����SAL�����\(y��n)ˮ�·��ͨ�_(d��)ȫ��

���H���f���P(gu��n)���У��ć��H���f��������]�������w�r(sh��)�_(d��)���f�����̣����I(y��)������H���f��˾FedEx��DHL��UPS��EMS�ؿ쌣�f,�]���������SAL�����\(y��n)ˮ�·�I(y��)��(w��)���Ї�����(w��)���У����������ʯ���f�����ͺ��ء�̫ԭ����ꖡ����B���L���������I���Ϻ����Ͼ������ݡ��������Ϸʡ����ݡ��B�T���ϲ�����(j��)�ϡ����u�����ݡ���h���Lɳ���V�ݡ����ڡ��ό������ڡ��ؑc���ɶ����Fꖡ��������������m�ݡ��������y��������ľ�R����ɽ���ػʍu�����^�����|���\�ݡ����֡�ĵ�������o�a���P(y��ng)�ݡ����ݡ����ݡ����A�����������c��Ȫ�ݡ��Ž����M�ݡ����_����(j��)������ꖡ�ƽ�ɽ���˲�����ꖡ���ꖡ����¡����ݡ�տ�������P(gu��n)�����֡��������������o�ݡ��ϳ䡢���x���������������f��˾����Ʒ�ƿ��f؛�\(y��n)������˾ #���H��������(w��),���H���\(y��n)�����H؛�\(y��n)�ļҺã�����DHL���f��˾������DHL���H���f��˾�����ṩDHL�������H؛�\(y��n)����(w��)��DHL���H���\(y��n)��DHL�����Ԓ��DHL�������H؛�\(y��n)������DHL���\(y��n)����S���H�ȇ��H���\(y��n)����(w��)��؛�\(y��n)�������\(y��n)���\(y��n)һվʽ����(w��)�����H؛�\(y��n)�����H���������H���\(y��n)�����H���\(y��n)�����H��ҡ�DHL�������f��˾�����ṩDHL�������H؛�\(y��n)��DHL�������f��DHL�����Ԓ��DHL�������H؛�\(y��n)������DHL���\(y��n)�����H���\(y��n)����(w��)���Ї��]�����f�پW(w��ng) | DHL | dhl���f | dhl���H���f | FedEx | fedex���f | fedex���H���f | (li��n)����f | TNT | tnt���f | tnt���H���f | UPS | ups���f | ups���H���f | EMS | ems���H���f | e�]�� | �]�����մ�� | �]�����\(y��n)ˮ�·SAL | �]�����\(y��n)ˮ�·���w�r(sh��)�_(d��)���H���f��˾�ṩ��N���f����(w��)������ EMS �� DHL �� UPS �� FedEx ���M(j��n)���ژI(y��)��(w��)���r(ji��)��(y��u)�ݿ��_(d��)1-2����ԓ��˾����λ�ڱ�������(chu��ng)����2007�꣬��(j��ng)�^����l(f��)չ���e�����S���Ľ�(j��ng)�(y��n)���YԴ���w�r(sh��)�_(d��)���H���f��˾�ķ���(w��)�����V�������w���H���f�����HС�������H���\(y��n)�� FBA�^�� �� ���R�d �͂}�������\(y��n)ɢ؛�����\(y��n)�������Tȡ�������ڷ���(w��)�ȣ��܉�M�����Q(m��o)��I(y��)���羳��̵Ȳ�ͬ�Ñ�����������˾�c��Һ��չ�˾�����\(y��n)��˾�����������S���ĺ��\(y��n)�YԴ���ṩ�ϰٗl���и�����(y��u)�ݵ�؛�\(y��n)��·������(w��)�鲼ȫ��220����(g��)���Һ͵^(q��)���w�r(sh��)�_(d��)���H���f��˾�����c(di��n)�����r(ji��)���������ܱ�ݺ����ñ��ϡ�ƽ�_ȥ�����g�h(hu��n)��(ji��)��߀ԭ���H�����ИI(y��)�挍(sh��)�\(y��n)�r(ji��)���Ñ�����ͨ�^ƽ�_���ȸ���·�r(ji��)������(ji��)ʡ�Y�𡣽�����(sh��)��(j��)�������w�r(sh��)�_(d��)���H���f��˾��ERPϵ�y(t��ng)�����Ԅӌ�(d��o)��羳ƽ�_ӆ�Σ�֧�ֶ�ҵ��һ�I�����l(f��)؛��؛���ۙһ���ٲ飬�����Ñ����������⣬�w�r(sh��)�_(d��)���H���f��˾ͨ�^Ҏ(gu��)�������̺����M(j��n)֧����(d��n)���wϵ���������r(ji��)ֵ朸��������ñ��ϣ���ͨ�^��(sh��)��(j��)���������Ñ�����(y��ng)�����~�ȣ��ṩ�~�ڣ�������С��I(y��)�Y�����D(zhu��n)�������Ñ��u�r(ji��)���棬�w�r(sh��)�_(d��)���H���f��˾���Ͼ��ԁ��ܵ���10���f�Ñ�����A������һЩ����r(sh��)�ڻ��(f��)�s������r�£����ܕ����F(xi��n)��Ϣ���²����r(sh��)�Ȇ��}�������w���ܼ��r(sh��)��Q���}�������������̵�����M(j��n)�����҂��ķ���(w��)��ּ���w�r(sh��)�_(d��)���f��ʹ�����_(d��)����������飬�f�����Ҹ���FsdEx_�w�r(sh��)�_(d��)���f����ȫ��Ă�(g��)�˺�˾�ṩ���H���f����(w��)�����\(y��n)��Q�������@Щ����(w��)�ͽ�Q��������(j��)�����\(y��n)ݔ�����������ƣ����������Ї������\(y��n)����

�r(ji��)��(y��u)�ݡ���Ч����(w��)���͑��M��ȸ�

�w�r(sh��)�_(d��)���f���Ј��ϱ��F(xi��n)���ã����������@����(y��u)����

�r(ji��)��(y��u)�����w�r(sh��)�_(d��)���f�ṩ��N���H���f����(w��)������DHL��UPS��FedEx��EMS�ȣ��r(ji��)��(y��u)�ݿ��_(d��)80%�����⣬�w�r(sh��)�_(d��)���f߀�ṩ���H���f���ռ����\(y��n)����(w��)���r(ji��)�������^�ͣ��m�ϸ����Ʒ�ļ���������

��Ч����(w��)���w�r(sh��)�_(d��)���f�������S���������YԴ���ṩ���ӻ����x�������(w��)�ٶȿ죬�܉�������_(d��)�����ϴ����(sh��)���Һ͵^(q��)���w�r(sh��)�_(d��)���f߀�߂��Ч�Ŀ͑�����(w��)���܉r(sh��)푑�(y��ng)�͑�����Q���}�������ṩȫ�̿�ҕ����؛���ۙ����(w��)��

�͑��M��ȸ����w�r(sh��)�_(d��)���f�ڿ͑��������^�ߵĝM��ȡ���r(ji��)�����Ҿ��и�����������(w��)�|(zh��)���ߣ�������ȫ�ԡ���(zh��n)�_���б��ϡ��w�r(sh��)�_(d��)���f�ĸ�ۙϵ�y(t��ng)���ƣ��_�������܉�ȫ��(zh��n)�_�����_(d��)��

�c�������H���f��˾�Č�����

UPS���ٶȿ죬����(w��)�ã��m�Ͽ������_(d��)�����\(y��n)�M(f��i)�^�F�������\(y��n)��Ʒ���Ƈ�(y��n)����

FedEx���r(ji��)���^�и��������m�ϴ�؛�\(y��n)ݔ�����������؛���Ї�(y��n)��������

DHL���ٶȿ죬�m�ϚW�͖|�ρ��^(q��)������������Ʒ��������

TNT���ٶȿ죬�m�ϚW�^(q��)�����������^(q��)��(y��u)�ݲ����@��

�C���������w�r(sh��)�_(d��)���f�{����r(ji��)��(y��u)�ݡ���Ч����(w��)�Ϳ͑��M��ȣ��ɞ��Ј���һ��(g��)ֵ�ÿ��]�Ŀ��f�x��